Luís Bonet i Agustí | Bloc de Lluís Bonet i Agustí

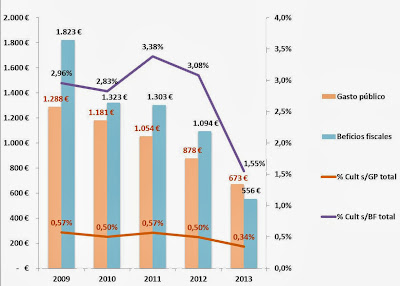

Gasto público y Beneficios fiscales de la administración central española

(miles € deflactados, base 2008)

La mayoría de operadores culturales siguen de cerca la evolución de las partidas de gastos de los presupuestos de cultura de las distintas administraciones públicas, pero ignoran el complejo mundo de los beneficios fiscales. Los principales impuestos –IRPF, IVA, Impuesto de sociedades (IS) y de la renta de no residentes (IRNR)– cuentan con diversas exenciones, deducciones o desgravaciones fiscales con el objetivo de favorecer aquellas actividades, bienes o servicios considerados beneficiosos para el conjunto de la sociedad.