Este informe estudia el mercado y la industria del videojuego en el mundo y sus previsiones de crecimiento. Además desarrolla un detallado enfoque de la industria en España y sus diferencias respecto a otros países. Se hace especial hincapié en la situación actual del desarrollo español, para terminar focalizándose en las tendencias más innovadoras y de futuro.

Para finalizar, el documento propone las recomendaciones del sector a entidades públicas y privadas con el fin de señalar los aspectos a mejorar o implantar para asegurar un futuro próspero a laindustria.

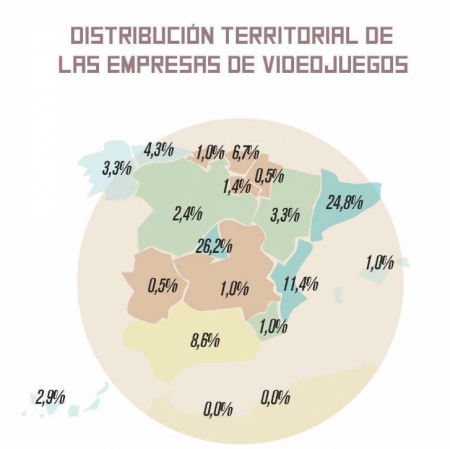

El sector de la producción de videojuegos, líder en creación de empresas

En España hay censadas 480 empresas de videojuegos en activo, un 20% más que 2015. Además, existen alrededor de 125 iniciativas y proyectos empresariales, a la espera de consolidarse como empresas en el corto o medio plazo.

Una industria joven y en crecimiento

El 85% de las empresas activas al día de hoy, no existían hace 10 años. Este crecimiento se ha visto acelerado en los últimos 5 años, en los cuales se ha creado el 63% de las empresas actuales.

Empresas de capital mayoritariamente español

La industria del videojuego es altamente creativa y generadora de nueva propiedad intelectual. La mayor parte de las empresas se dedica al desarrollo de IP propia o desarrollo para terceros. El 93% de capital total constituido y desembolsado por los estudios españoles está conformado por recursos procedentes de fuentes privadas de financiación nacional.

Una industria de 500 millones de euros

La industria de desarrollo de videojuegos facturó 510,7 millones de euros en 2015, un 24 % más que en el ejercicio anterior. Se estima una previsión de crecimiento anual del 22,4 % (CAGR 2015-2019), lo que supondría alcanzar en 2019 los 1.140 millones de euros de facturación.

El empleo se incrementó el 32 %

La industria española del videojuego consiguió en 2015 incrementar su plantilla un 32%, alcanzando los 4.460 profesionales, entre empleados y colaboradores directos. Incluyendo las estimaciones de empleos generados de forma indirecta, se llega a la cifra total de 7.849 profesionales vinculados al sector.

Las previsiones de crecimiento del empleo en el sector son positivas y nos llevan a estimar un crecimiento a una tasa compuesta anual (CAGR 2015-2019) del 22,7 %, hasta superar los 10.000 empleos en 2019.

Desfase entre el mercado y la industria

España representa internacionalmente un mercado importante, llegando a ocupar el cuarto lugar a europeo y el octavo mundial en cuanto a ingresos. Sin embargo, el lugar que corresponde a España teniendo en cuenta la facturación de la industria es muy inferior con respecto al mercado. Industrias de países como Finlandia, Suecia, Alemania y Francia, obtienen una facturación muy superior estando compuestas por menos empresas.

Casi un 40% de la facturación proviene de fuentes alternativas a la venta de videojuegos

El peso de la venta física de videojuegos en la facturación sigue bajando, suponiendo de media solo el 6% de total. Cerca de un tercio de la facturación procede de la venta directa digital (34%), seguidas del modelo free to play financiado por publicidad (10%), y del modelo free to play con compras integradas en el propio juego (12 %). Las otras fuentes de financiación, como el desarrollo para terceros, la venta de servicios y la formación, doblaron su peso en la facturación con respecto a 2014.

La industria española de desarrollo de videojuegos es mayoritariamente exportadora

La industria española se aprovecha decididamente de la falta de barreras a la venta internacional, ya que, de media, el 52 % de la facturación total proviene de fuera de nuestras fronteras. Norteamérica, con el 22 % y Europa, con un 19 %, representan los mercados internacionales con mayor peso en la facturación de nuestras empresas. El mercado asiático con el 4 % y LATAM con un peso del 5 %, siguen representando oportunidades de crecimiento futuro.

El 55 % de empresas arma tener dicultades para encontrar perfiles adecuados en el mercado laboral español

La monetización se encuentra en el primer lugar en cuanto a perfiles con dificultad a encontrar en el mercado laboral, superando a la programación, lo que pone en relevancia la urgencia de las empresas en buscar líneas de generación de ingresos para sus juegos.

La realidad virtual, la más esperada entre las tendencias futuras

El 30% de las empresas ya está llevando a cabo desarrollos en realidad virtual, mientras que prácticamente dos tercios de ellas quiere hacerlo a corto y medio plazo. Por otro lado, las empresas declaran estar listas para adoptar otras tendencias como son los eSports, el Cloud Gaming y los Wearables.

Estos son los principales retos y necesidades, según los resultados de la encuesta al sector:

1. Medidas de apoyo fiscal y a la competitividad empresarial

2. Medidas de apoyo a la internacionalización

3 . Medidas de apoyo a la creación de empleo

4. Medidas de apoyo a la formación

5. Medidas de apoyo a la comunicación y visibilidad de la industria, sus creadores y sus contenidos

6. Fomento de sinergias con otros sectores

7. Sensibilización desde edades tempranas por la propiedad intel·lectual

PDF Libro Blanco del desarrollo español de videojuegos [3] 2016 [4]

Font: DEV [2]

Inicieu sessió [5]o registreu-vos [6]per a enviar comentaris

Enllaços:

[1] https://interaccio.diba.cat/members/interaccio

[2] http://www.dev.org.es/

[3] http://cercles.diba.cat/documentsdigitals/pdf/E140109.pdf

[4] http://cercles.diba.cat/cgi-bin/koha/opac-retrieve-file.pl?id=06d0c6caf10fdd5e923ebdabcb677bf0

[5] https://interaccio.diba.cat/

[6] https://interaccio.diba.cat/form/alta-comunitat

[7] https://interaccio.diba.cat/node/6692