Beneficios fiscales a la cultura: IVA, IRPF e IS

Luís Bonet i Agustí | Bloc de Lluís Bonet i Agustí

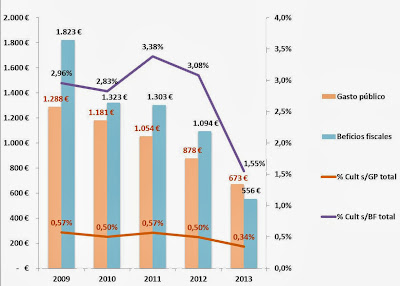

Gasto público y Beneficios fiscales de la administración central española

(miles € deflactados, base 2008)

La mayoría de operadores culturales siguen de cerca la evolución de las partidas de gastos de los presupuestos de cultura de las distintas administraciones públicas, pero ignoran el complejo mundo de los beneficios fiscales. Los principales impuestos –IRPF, IVA, Impuesto de sociedades (IS) y de la renta de no residentes (IRNR)– cuentan con diversas exenciones, deducciones o desgravaciones fiscales con el objetivo de favorecer aquellas actividades, bienes o servicios considerados beneficiosos para el conjunto de la sociedad.

El volumen del presupuesto –gasto público, nivel impositivo y beneficios fiscales – están en función del modelo de estado de bienestar de cada país. A menor nivel impositivo, más desigual es una sociedad pues los ciudadanos con mayor nivel de ingresos pueden pagarse los servicios privadamente, mientras que los más pobres no. Otra cuestión es quien paga los impuestos (en mayor proporción las rentas del trabajo y el consumo que las rentas del capital pues es más fácil de controlar) y quien se beneficia del gasto público o de los beneficios fiscales (fruto de las prioridades políticas de cada gobierno). Finalmente, el peso relativo de cada figura impositiva tiene claros efectos sociales, pues los impuestos directos (renta, sociedades o patrimonio) tienen un mayor efecto redistribuidor, mientras que el IVA al gravar a todo el consumo por igual tiene un efecto anti-redistribuidor. En este sentido el sector de la cultural es ambivalente. Por un lado puede ser tachado de anti-redistributivo puesto que los bienes y servicios que reciben mayor apoyo público son consumidos preferentemente por las clases medias y altas con mayor capital cultural. Por otro lado, unos precios más asequibles permiten acceder a una oferta (fuera del alcance sin la ayuda pública) a los grupos sociales con menores niveles de ingreso. De todas formas, más allá de este principio, dado el asimétrico trato fiscal de las distintas prácticas culturales (tipos de IVA que oscilan entre el 4% y el 21%) sería necesario realizar un análisis detallado de los efectos sociales de la tributación.

Hasta el año 2012, la administración central española ha aportado tradicionalmente a la cultura más recursos vía beneficios fiscales que a través del gasto público directo (que depende fundamentalmente de la generosidad de las administraciones locales y en menor proporción de las autonómicas). Sin embargo, mientras conocemos con detalle la liquidación de las partidas de gasto público, los beneficios fiscales son solo conocidos por unos pocos expertos (con la limitación adicional que la hacienda pública española únicamente da a conocer su estimación en la redacción de los presupuesto y no publica el valor liquidado finalmente por dicho menester. Por esta razón los datos correspondientes a ejercicios con cambios normativos importantes a mitad de año (caso de 2012) deben tomarse con extremada precaución.

El beneficio fiscal más conocido por su recién desaparición (septiembre de 2012) es la del tipo reducido del IVA para los espectáculos y los servicios artísticos, pues el incremento del 8% al 21% ha implicado un enorme coste adicional para el usuario (o para el exhibidor en aquellos casos que no se ha repercutido en el precio final). En dicha fecha no solo se incrementan los tipos reducido y normal respectivamente del 8% al 10% y del 18% al 21%, sino que se decide que algunas actividades, aquellas que el gobierno no quiere continuar apoyando, cambien de grupo, desapareciendo el principal beneficio fiscal con que contaba la cultura (cabe tener en cuenta que los beneficios asociados al IVA previstos en el presupuesto de 2012, antes de decidir su desaparición, representaban el 74% del total de las ventajas fiscales a la cultura).

Como consecuencia fundamentalmente de la subida del IVA, las actividades culturales pasan de representar el 3,38% del conjunto de beneficios fiscales otorgados por el fisco español en 2011 a solo el 1,55% en el año 2013.1Mientras que en 2009 los beneficios fiscales ascendían a 1.817 millones de Euros, en el presupuesto de 2014 se estiman en solo un tercio de aquel importe, 647 millones, reducción que evidentemente no es posible explicar solo como consecuencia de la crisis económica. Aun y la comprensible necesidad de reducir el déficit presupuestario, la rebaja en el ámbito cultural es muy superior a la media. Si a esto se suma el acentuado descenso del gasto público en cultura (del orden del 50%, ver artículo sobre el tema) queda claro cuáles son las prioridades del gobierno central en este ámbito. Otros sectores, como el turismo o la automoción (por no citar la extraordinaria ayuda a la banca) mantienen el trato de favor, mientras que el pretendido aumento de ingreso fiscal obtenido con el incremento de tipo queda casi en nada debido a la incapacidad de las familias para aumentar su presupuesto en actividades culturales.

El apoyo gubernamental a la cultura en España se da y se visibiliza fundamentalmente a través del gasto público (subvenciones y gasto directo e inversión de las administraciones públicas), jugando los beneficios fiscales un papel discreto, escasamente conocido. El hecho que (en función del año) entre el 70 y el 80% del total de los beneficios otorgados provengan del diferencial de tipo del IVA (las bibliotecas, museos y archivos mantienen el tipo reducido al 10%, los libros y revistas en papel el tipo superreducido del 4% y las actividades prestadas por entidades públicas o de carácter social están exentas de IVA) hace que la mayoría de la ciudadanía no sea consciente de dicho apoyo. En cambio, en aquellos países donde la desgravación fiscal a actividades filantrópicas disfruta de una gran y continuada protección (no solo en Estados Unidos o el Reino Unido, sino también en países más cercanos cultural y administrativamente como Francia) hay una mayor consciencia tanto del beneficio como del esfuerzo colectivo que implican (son ingresos que el estado deja de recaudar para otros menesteres asimismo necesarios).

Llegiu l'article sencer a Bloc de Lluís Bonet i Agustí

Inicia sessió o registra’t per enviar comentaris

- blog de Interacció

- 2197 lectures